近日,贝特曼集团与 CanAm 区域中心在老法下合作的纽约凯旋中心 EB-5 项目(Project Spiral)迎来一则重磅喜讯:431 位老法投资者均已收到项目方全额清算返款通知,标志着 2.155 亿美元 EB-5 投资本金全额到账!与此同时,项目客户陆续成功通过美国移民局 I-829 审批,正式斩获无条件永久绿卡,实现 “投资安全退出 + 身份永久落地” 的双重完美收获!

01

纽约凯旋中心项目介绍

凯旋中心项目(Project Spiral)

- 开发商:铁狮门

- 区域中心:CanAm

- EB5总投资: USD215,500,000 (2亿1550万)

- EB5开始募集:2017年

- 总投资人:431人

- 项目完工:2022年

- 创造就业:12,727个

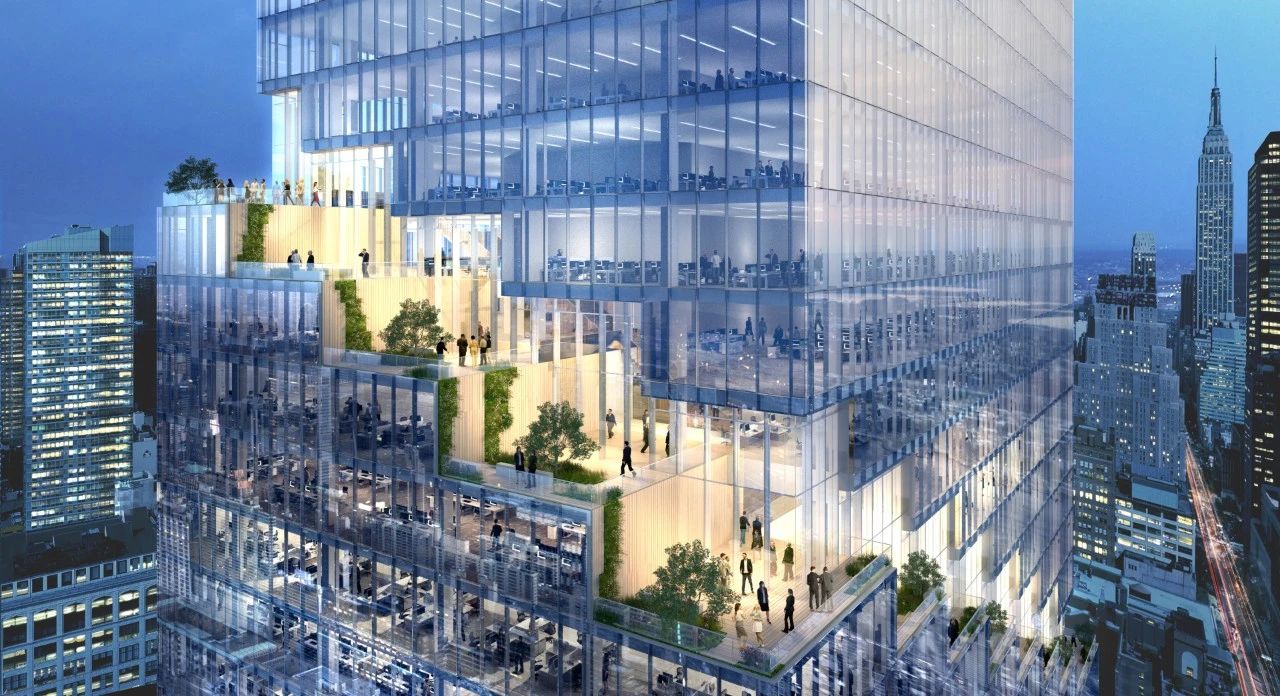

由铁狮门操刀开发的曼哈顿哈德逊广场 66 号地标写字楼,占地67,452 平方英尺,地处纽约曼哈顿心脏地带-极负盛名的哈德逊广场,是纽约新晋地标性摩天大楼,高317米,66层,集美学和现代感完美融合,十分震撼!其拥有280 万平方英尺甲级办公空间,吸引辉瑞、TPG 资本等世界 500 强企业入驻。项目总投资超 34 亿美元,不仅成为纽约商业新地标,更以强劲动能激活区域经济引擎。

纽约凯旋中心作为贝特曼老法 EB-5 版图中的第 16 个标杆项目(非独家),自 2017 年启动以来便备受全球关注。其开发商铁狮门(TISHMAN SPEYER)是世界一流的房地产开发、运营及基金管理公司,自 1898 年成立至今,历经百余年行业沉淀,在全球打造了纽约洛克菲勒中心、克莱斯勒中心、柏林索尼中心等众多地标建筑。

抛开现象看本质,今天我们也为大家专业解析一下曼哈顿凯旋中心这个商业地产项目在老法下顺利退出的核心因素究竟有哪些?深入剖析商业地产项目运营到退出的机制,对于投资人理解EB-5项目及行业运行周期具有现实启发意义!

02

商业地产项目顺利退出的微观因素

商业地产的退出逻辑与住宅地产存在着本质的差异,其核心依赖于长期运营下的资产价值提升与再融资能力。以酒店、公寓或写字楼为例,这类项目通常需通过运营增值→资产估值提升→银行再融资的路径实现资金退出。

商业地产价值实现高度依赖 “运营数据→估值模型→融资授信” 的传导链,然而,当前经济环境下,银行对商业地产的再融资比例普遍收紧至50%-65%(经济下行期常取低值),这意味着项目需至少具备35%-50% 的资产价值冗余,才能覆盖原有负债并实现退出。

相较之下,住宅地产因退出路径简单(销售去化)更易把控,尽管如此,商业地产需在资产端与资本端同时构建优势 —— 这既是其风险所在,也是优质项目(如凯旋中心)凭借核心区位稀缺性 + 超额就业创造 + 开发商资本背书实现成功退出的价值逻辑。

由铁狮门操盘开发的纽约凯旋中心项目集合了以下几个特点:

- 顶级开发商主导投资结合低 EB-5 资金占比

- 铁狮门作为全球顶尖开发商,以50% 股权比例(超 17 亿美元)承担项目主要投资,2018年,The Spiral已获得全球知名投资公司——黑石集团(纽约证券交易所股票代码:BXMT)18亿美金建筑贷款,这是曼哈顿房地产历史上破纪录的贷款之一,在铁狮门世界范围业务中排名第三。

- 除建筑融资外,开发商铁狮门为项目提供18亿美元股权融资,占总造价50%,其中EB-5 资金仅占总投资的7%(2.155 亿美元)。这种 “开发商控股 + 小比例外债” 结构,确保项目核心风险由资本实力雄厚的专业机构承担,EB-5 资金处于风险敞口最末端。

- 刚性风控条款隔离资金风险:

- 项目通过100% 股权质押锁定开发商权益,并设定70% 资产负债率上限,确保 EB-5 贷款对应超 30 亿美元资产价值抵押(50 万美元 / 投资人对应资产价值达 697 万美元),抵押覆盖率达13.9 倍。即使在商业地产再融资受限的市场环境下(如当前银行最高放贷比例 50%-65%),项目资产价值仍远超负债规模,为还款提供充足安全垫。

- 资产价值与区位优势结合下的双重保障

- 地标性物业的稀缺性溢价:项目位于曼哈顿哈德逊广场核心商业区,为65 层、317 米高甲级写字楼,可出租面积达 280 万平方英尺,是纽约近十年最受瞩目的商业地标之一。该区域作为全球金融、科技企业聚集地(如谷歌、高盛等已入驻),土地价值与租金水平长期稳居全美前列,资产本身具备极强抗周期属性。

- 提前锁定高价值租户的运营基础:项目在初期就出租率已达 29%,后期签约租户包括辉瑞、TPG 资本等世界 500 强企业,平均租金超150 美元 / 平方英尺 / 年(远超纽约写字楼均价 105 美元)。稳定的现金流不仅支撑日常运营,并最终完成出租率预期 95%的估值模型,由此提升银行对项目再融资的授信额度,确保贷款偿还能力。

03

商业地产项目顺利退出的宏观因素

在深入探究曼哈顿凯旋中心 EB-5 项目得以顺利推进并成功退出的因素时,美国宏观经济大环境周期以及利率背景是不可忽视的关键维度。

同时美国经济大环境与利率状况也间接影响着移民政策的走向。当经济面临增长压力时,政府往往期望通过吸引外资、创造就业来拉动经济复苏,EB-5项目作为吸引海外投资的重要渠道之一。

利率因素贯穿于凯旋中心项目的整个生命周期。从项目启动的 2017 年起,当时美国处于长期低利率区间的尾声阶段。低利率环境使得开发商铁狮门在融资方面具备显著优势,能够以较低成本获取大规模建设资金,这对总投资超 34 亿美元的凯旋中心而言至关重要。低成本融资不仅降低了项目前期的财务负担,还为项目后续的运营和发展预留了充足的资金空间。

随着时间推移,利率虽有波动,但项目凭借自身稳健的运营模式和良好的市场口碑,在后续再融资过程中,依然能够获得银行等金融机构的青睐。即便在利率上升、银行放贷更为谨慎,商业地产再融资比例普遍下降至 50%-65% 的情况下,凯旋中心凭借高出租率、优质租户资源以及地标性建筑的高资产价值,依然可以顺利获得银行再融资额度,确保项目资金链稳定,进而为 EB-5 资金按时退出创造条件。

美国经济的周期性波动(如疫情冲击、通胀压力)也对地产项目形成筛选效应,最终还是回归到地产的本质:价值属性。

- 区位韧性凸显:项目所在的哈德逊广场作为纽约 “垂直城市” 开发范本,集聚谷歌、高盛等抗周期企业,其产业黏性使写字楼租赁需求在经济下行期保持稳定。数据显示,2020 年疫情高峰期曼哈顿核心区写字楼空置率仅短暂升至 12%,显著低于全美平均水平(18%),且 2023 年已回升至 9% 的健康区间。

- 资产稀缺性溢价:317 米地标建筑、280 万平方英尺甲级空间的不可复制性,使其成为全球资本对冲经济不确定性的优质标的。即便在美联储激进加息周期(2022-2023 年利率累计上调 525 基点),曼哈顿核心区商业地产估值跌幅仅为 5%-8%,远低于次级市场的 20%+。

04

老牌顶级交易对手跨周期经济策略

除了地产实际价值和成熟市场这两个“硬通货”属性之外,凯旋中心的落地与退出,也与百年地产开发商铁狮门在周期起落中不同利率环境下的资金成本优化与操盘策略息息相关。

- 低息周期的开发红利:2017-2020 年项目启动期正值美国长期低利率尾声(基准利率 0.5%-2.5%),铁狮门通过低息过桥贷款 + EB-5 资金组合,将综合融资成本控制在 3% 以内,较传统商业贷款(5%-6%)节省超 2 亿美元利息支出。这为项目预留充足现金流用于建设与运营。

- 加息周期的风控缓冲:2022 年美联储进入加息周期后,项目已通过提前锁定长期租约(辉瑞等租户签约期 10-15 年)构建现金流安全垫。尽管银行对商业地产再融资比例收紧至 50%-65%,但项目29% 出租率 + 150 美元 / 平方英尺租金(高于市场均价 43%)形成强信用背书,确保再融资额度覆盖 EB-5 贷款本息。此外,铁狮门作为持有 50% 股权的开发商,可通过自有资金或资产处置灵活补足资金缺口,避免因利率波动被迫折价退出。

铁狮门公司在25年的一月份宣布,已为其新建的曼哈顿办公楼“螺旋” (The Spiral) 提供 28.5 亿美元的商业抵押贷款支持证券 (CMBS) 贷款,为其进行再融资。这笔五年期固定利率贷款由摩根大通 (JPMorgan Chase) 牵头,美国银行 (Bank of America)、高盛 (Goldman Sachs) 和富国银行 (Wells Fargo) 为联合贷款方。

总结:凯旋中心的成功退出,本质是:“顶级开发商控盘 + 核心区位资产 + 超额抵押覆盖”三维要素的共振。其模式验证了在商业地产领域,通过严格的资本结构设计与资产运营能力,真正优质 EB-5 项目才能在市场周期波动中,仍能实现风险可控与价值兑现。

凯旋中心 EB5 项目的圆满成功,是多方携手共进、不懈努力的成果,也堪称穿越经济周期的稀缺性商业EB-5项目的范本 —— 从 2017 年全球低息环境中启航,历经美联储加息周期、疫情冲击、商业地产融资收缩等多重挑战,最终在 2025 年实现投资本金全额返还与绿卡 100% 获批。这一跨越 8 年的征程,是铁狮门资本结构设计、资产运营、政策合规性等维度深度协作的成果,也验证了优质 EB-5地产项目穿越市场波动的底层逻辑。

新法下,贝特曼将秉持对 “第一顺位产权抵押 + 稀缺性资产 + 主动管理” 的执着,精研政策趋势与资本规律,持续为投资者挖掘兼具移民绿卡+资金完整退出的及时性和安全性与标杆项目,在不确定的市场环境中,构筑穿越周期的价值锚点,让每一份投资都成为时代进程的参与者,为更多家庭实现 “身份进阶与财富传承” 的双重愿景。