尽管美国联邦政府仍处于停摆状态,IRS(美国国税局)也仅部分开放办公,但这并未影响其按时发布 2026 年最新税收等级方案。每年这个时候,IRS 都会结合当年经济形势与未来预判,依据通胀挂钩公式调整税收政策,而今年叠加美国国会通过的 OBBB 法案,这套新方案将直接关系到每一位在美国生活的个人与家庭的实际收入。

需要注意的是,2026 年税收新政适用于 2026 纳税年度,纳税人要到 2027 年初完成报税时,才能直观感受到退税或补税的变化。下面就带大家逐一拆解新政要点,看看你的税务负担会如何调整。

01

标准扣除额:

所有报税身份均上涨;

多数纳税人直接受益。

IRS 每年的税收调整都以 “通胀挂钩公式” 为核心,2026 年整体调整率为 2.7%,略低于当前实际通胀水平。具体调整策略呈现 “差异化” 特点:对最低两个税级按 4% 进行通胀调整,对较高税级仅按 2.3% 增幅调整。

这一调整的直接影响是:达到每个更高税级所需的收入门槛有所提高,再加上标准扣除额的上涨,对于 2026 年收入与 2025 年持平的纳税人来说,应缴纳的税款可能会略有减少,不过差额通常在几百美元左右。

标准扣除额是大多数纳税人的 “省钱首选”—— 相比逐项列举慈善捐款、医疗费用等扣除项目,标准扣除流程更简单,能直接减少应纳税所得额。

2026 年各报税身份的标准扣除额均有提升,具体变化如下:

图源:irs.gov

对大多数纳税人而言,这意味着 2026 年的税务负担会直接减轻。

尤其要提醒的是:个人实际税率通常低于最高税率,因为收入会按不同税率分档计税,标准扣除额的提高,相当于让 “低税率计税的收入部分” 更多了。

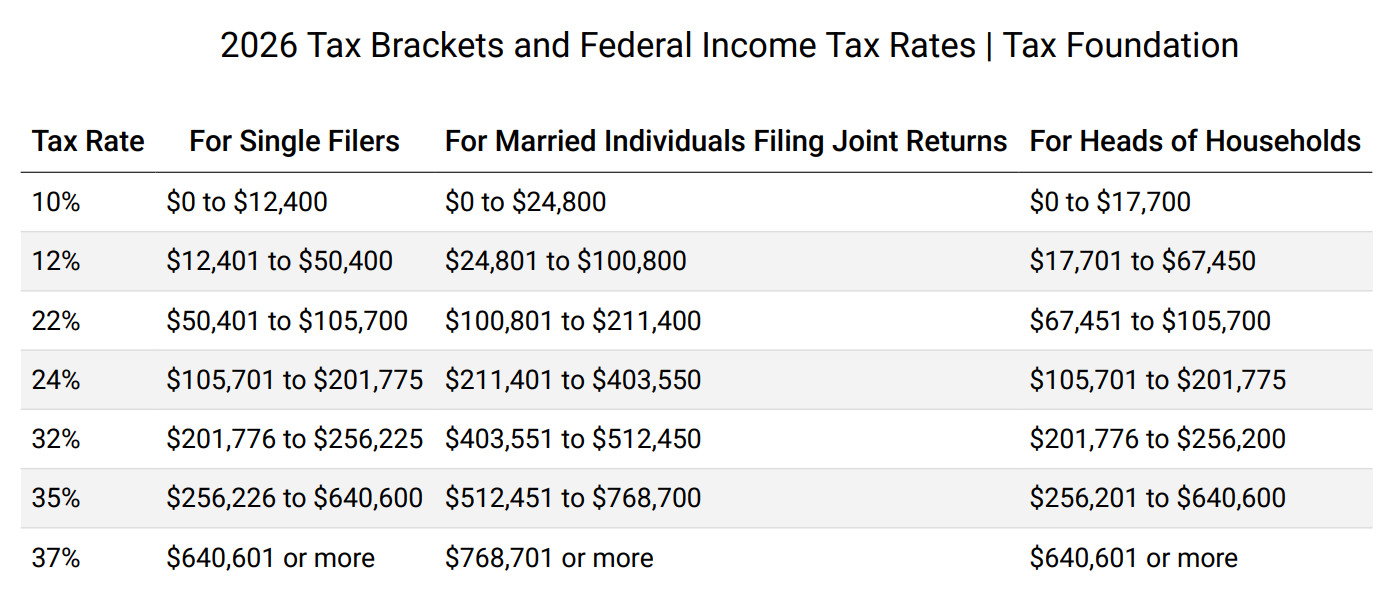

02

个人所得税:税率不变,税级门槛上调

图源:taxfoundation.org

2026 年美国个人所得税仍维持 7 个税率档位(10%、12%、22%、24%、32%、35%、37%),但每个档位对应的收入范围均有上调,高收入人群的税率起征点提升更为明显。以下为常见报税身份的重点档位变化:

1. 单身报税

- 最高税率 37%:起征点从 2025 年的$626,350上调至2026年的$640,600

- 22% 税率档:从$48,475-$103,350 调整为$50,401-$105,700

- 24% 税率档:从$103,350-$197,300 调整为$105,701-$201,775

- 32% 税率档:从$197,300-$250,525 调整为$201,776-$256,225

2. 已婚联合报税

- 最高税率 37%:起征点从 2025 年的$751,600上调至2026年的$768,700

- 22% 税率档:从$96,950-$206,700 调整为$100,800-$211,400

- 24% 税率档:从$206,700-$394,600 调整为$211,401-$403,550

- 32% 税率档:从$394,600-$501,050 调整为$403,551-$512,450

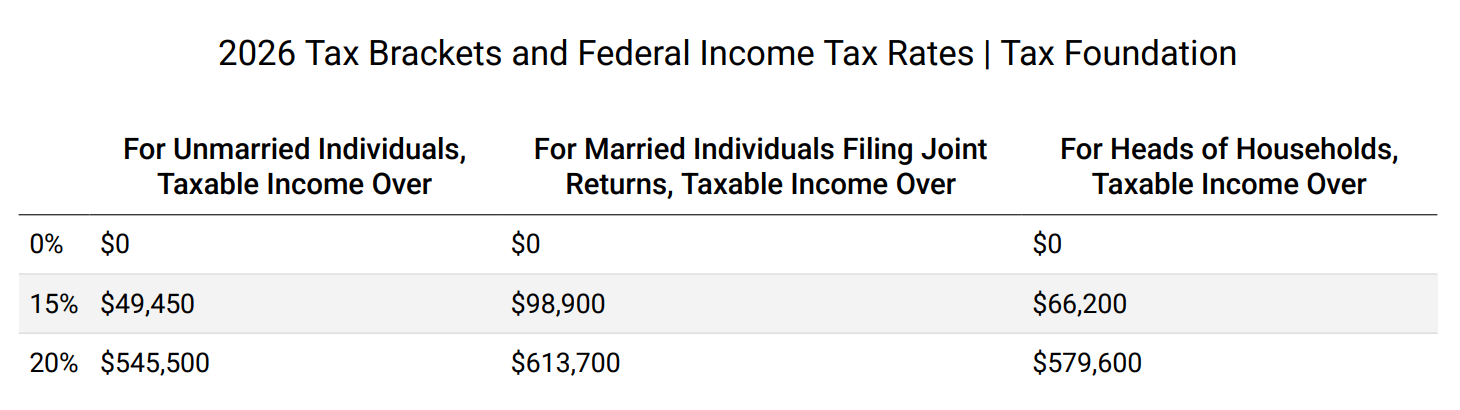

03

资本利得税:部分人可享0%税率

资本利得税主要针对资产增值部分征税,核心区分 “长期” 与 “短期”:持有资产超过 1 年的为 “长期资本利得”,按优惠税率征税;持有不足 1 年的按 “普通所得税率” 征税(即与工资税率一致)。

图源:taxfoundation.org

2026 年长期资本利得税的收入门槛随通胀上调,部分纳税人出售增值股票时,可继续享受 0% 税率优惠,具体标准如下:

1. 单身报税人

- 0% 税率:年收入≤$49,450;

- 15% 税率:$49,450<年收入≤$545,500;(长期投资)

- 20% 税率:年收入>$545,500。(长期投资)

2. 夫妻联合报税人

- 0% 税率:家庭年收入≤$98,900;

- 15% 税率:$98,900<家庭年收入≤$613,700;(长期投资)

- 20% 税率:家庭年收入>$613,700。(长期投资)

04

其他关键税收政策调整;

覆盖育儿、海外收入、遗产赠与

除了核心的个税与资本利得税,2026 年还有几项重要政策调整,涉及育儿、海外工作、遗产规划等场景,同样与纳税人利益密切相关:

1. 儿童税收抵免:维持 $2,200 / 孩

2026 年儿童税收抵免金额未调整,仍为每个符合条件的儿童 $2,200。这部分抵免可直接从应纳税额中扣除(而非减少应纳税所得额),育儿家庭可继续享受这一福利。

2. 海外收入免税额:升至 $132,900

对于在美国境外工作的纳税人,2026 年海外收入免税额从 2025 年的标准上调至$132,900。这意味着海外工作者的前$132,900 收入可免征美国联邦所得税,减轻跨国工作的税务压力。

3. 遗产税与赠与税:终身免税额大幅上调,年度赠与限额不变

- 终身遗产 / 赠与免税额从 2025 年的$1,399万上调至2026年的$1,500 万。个人终身内无论是直接赠与资产,还是通过不可撤销信托转移资产,只要总金额≤$1,500万,均无需缴纳联邦遗产税或赠与税;仅当金额超过$1,500 万时,超出部分才需缴税。

- 年度赠与限额:2026 年与 2025 年持平,仍为$19,000/人/年。即个人每年可向任意多人赠与$19,000,这部分金额不计入 “终身 $1,500 万免税额”,赠与双方均无需缴税。

4. 退休账户限额:待秋季公布

IRS 表示,2026 年退休账户(如 401 (k)、IRA 等)的缴费限额也将随通胀调整,具体数据预计在 2025 年秋季晚些时候公布,关注退休储蓄的纳税人可留意后续更新。

05

最后提醒

2026 年 IRS 税收新政的核心逻辑是 “对冲通胀”,通过上调税级门槛与标准扣除额,帮助纳税人减轻实际税务负担。不过,每个人的收入结构、家庭情况(如是否有子女、是否有海外收入、是否有资产增值)不同,实际节税金额也会有差异。

如果你的收入较高、资产类型复杂(如涉及股票、房产、海外资产),建议提前结合新政规划 2026 年的收入与支出(如慈善捐赠、退休储蓄),或咨询专业税务顾问,确保充分享受税收优惠,同时避免漏报、错报风险。

2027 年报税季开始前,也别忘了回顾当年的收入凭证与扣除项目,让新政红利真正落到实处~

原文:https://www.irs.gov/newsroom/irs-releases-tax-inflation-adjustments-for-tax-year-2026-including-amendments-from-the-one-big-beautiful-bill

06

新法EB-5快速绿卡最后窗口期!

自2022年3月EB-5新法实施以来,为全球投资者开启了一扇全新且极具吸引力的绿卡“快车道”!时至今日,EB-5新法下的乡村项目仍处于无公告排期,在美进行双递交即可身份合法化的最后几个月窗口期,这无疑是留美家庭需要抓住的黄金机遇!